行业政策

4月10日,《中共中央 国务院关于加快建设全国统一大市场的意见》发布。加快建立全国统一的市场制度规则,打破地方保护和市场分割,打通制约经济循环的关键堵点,促进商品要素资源在更大范围内畅通流动。

4月25日,《国务院办公厅关于进一步释放消费潜力促进消费持续恢复的意见》发布,应对疫情影响,促进消费有序恢复发展,着力稳住消费基本盘。

4月29日,中共中央政治局会议指出,“我国经济发展环境的复杂性、严峻性、不确定性上升,稳增长、稳就业、稳物价面临新的挑战”。明确要求“疫情要防住、经济要稳住、发展要安全”。

地方政策:4月2日,广州市住房城乡建设局联合市财政局修订并印发《广州市维修资金管理办法》,完善业主大会自行管理维修资金制度。4月10日,北京市委办公厅、市政府办公厅印发《关于推进街道乡镇养老服务联合体建设的指导意见》,分类分层有序推进联合体建设,2022年底北京全市街道乡镇养老服务联合体运行机制基本建立。4月12日,北京市人民政府印发《北京市“十四五”时期城市管理发展规划》,塑造大国首都城市环境新形象,优化市政公用服务新供给等。4月16日,上海市房屋管理局关于印发《关于组织本市物业行业开展环境清洁消杀专项行动的实施方案》的通知,做到“重点突出、全面彻底、应消尽消、不留死角”。4月18日,深圳市住房和建设局发布《关于推进住宅小区业主委员会三年全覆盖的通知》。

本月重点

2022年度物业服务企业【四大研究】资料申报中:《2022物业服务企业服务力研究》、《2022物业服务企业综合实力研究》、《2022物业服务企业品牌价值研究》、《2022物业服务企业上市公司研究》。

4月22日,深圳市物业管理行业协会与上海克而瑞信息技术有限公司发布通知,计划于9月在深圳联合举办2022深圳国际智慧物业产业博览会。

4月7日,克而瑞物管发起「物业服务力线上沙龙」,探讨疫情之下物业智慧大脑如何引领行业破局重生,并发布《2022一季度物业行业发展形势及智慧物业趋势分析》。

4月27日,中物研协美好生活服务联合克而瑞物管推出“聚焦增值 赋能发展”系列线上主题论坛,讨论话题为“社区增值业务现状与发展前瞻”。

资本市场

截止到2022年4月30日,物业管理行业上市企业总数达58家,本月新增1家(东原仁知服务)。目前递表企业总数为22家。4月1日万物云正式向港交所递交招股书,递表物企新增1家;苏新美好服务和万达商管均二次递表;多家递表物企已失效。众安智慧生活通过港交所聆讯,上房服务终止IPO。

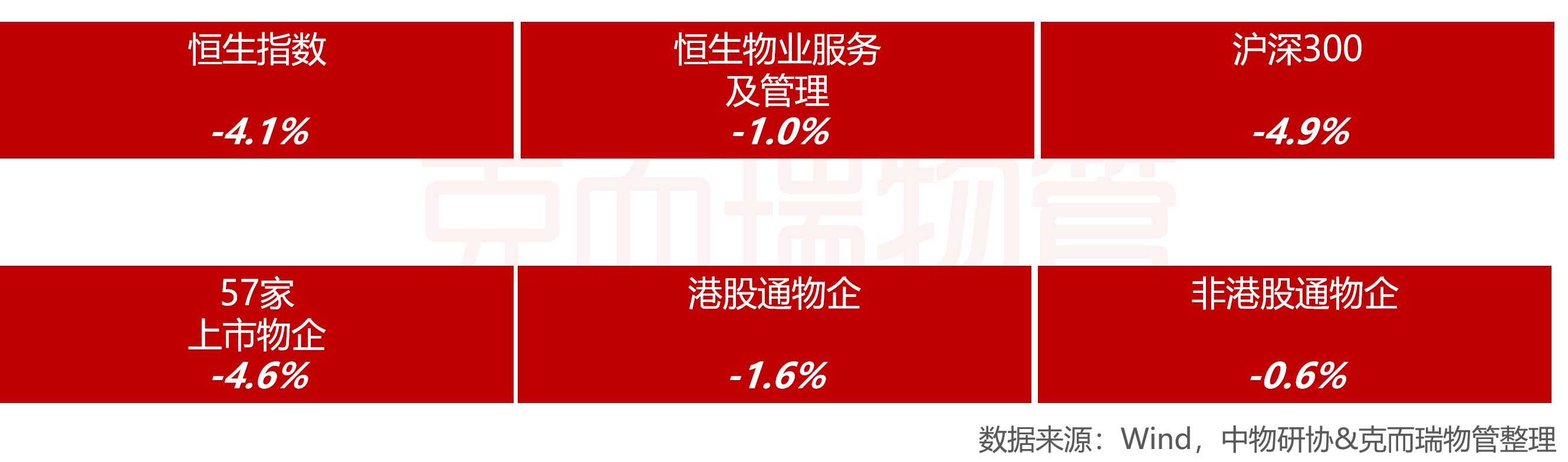

本月大盘指数和物企股价均出现下跌。其中,57家上市物企(不含本月上市的东原仁知服务)下跌4.6%,跌幅大于恒生指数(下跌4.1%);港股通物企、恒生物业服务及管理指数、非港股通物企分别下跌1.6%、1.0%和0.6%。此外,沪深300下跌4.9%。截至2022年4月30日,58家上市物企总市值为4435.5亿元;市盈率PE(TTM)均值为14.3倍,市盈率PE(LYR)均值为14.5倍。本月股价涨幅前三物企分别为力高健康生活、宝龙商业和金茂服务。年初至今涨幅前三的为越秀服务、中海物业和绿城服务。

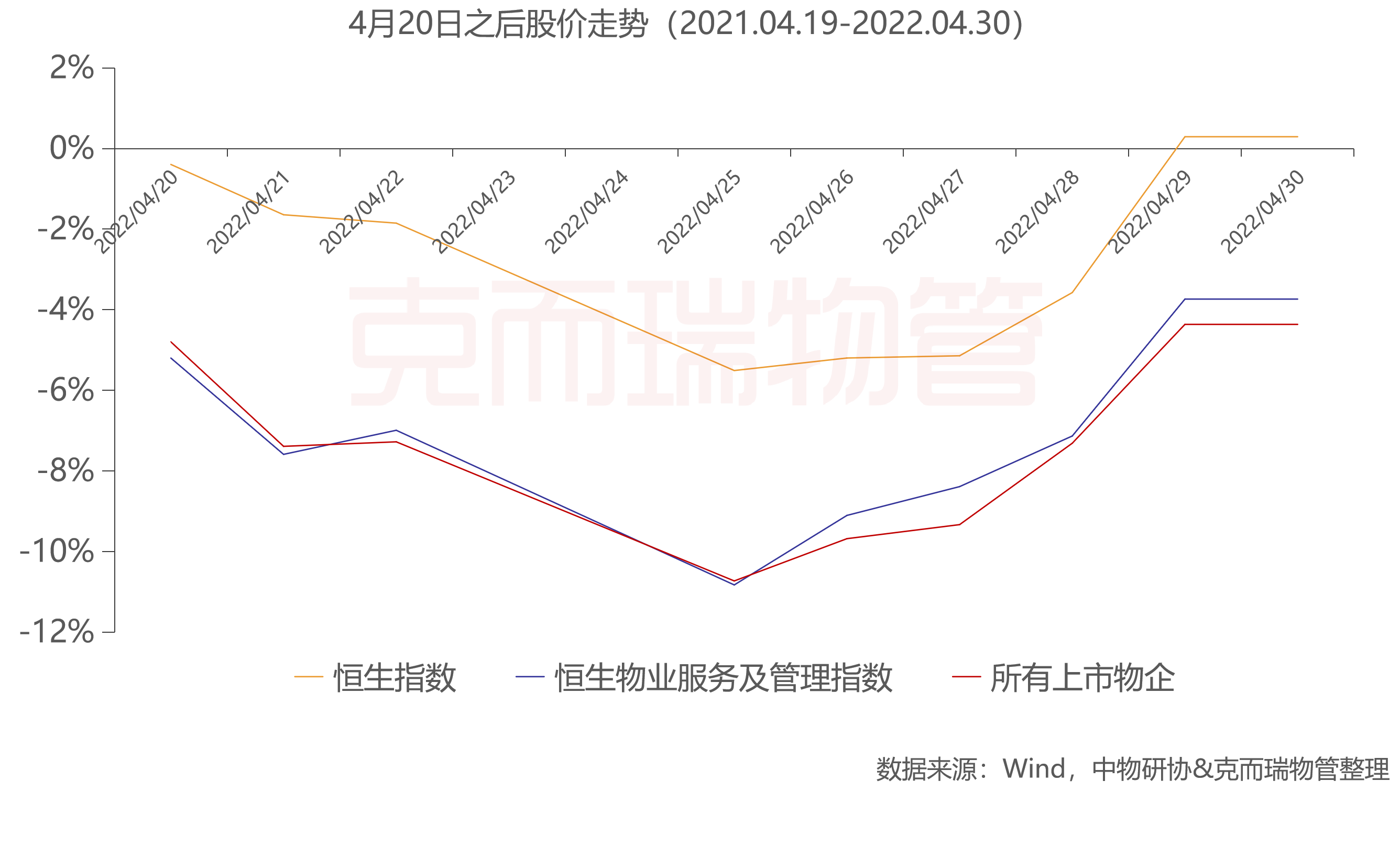

4月20日,再现极端行情,各板块普遍下跌。物业股同样普遍下跌。由于物业市场不明朗、市场对发展商流动性忧虑持续及疫情影响,摩根士丹利对物管股投资的评级进行更新,一定程度上助推物业股的下跌。

本月物业服务企业对外公告收并购事项新增8起,交易金额2.09亿元。其中,4月11日新希望服务发布公告称,拟以代价人民币1.80亿元收购成都明宇环球商业管理有限公司51%股权。

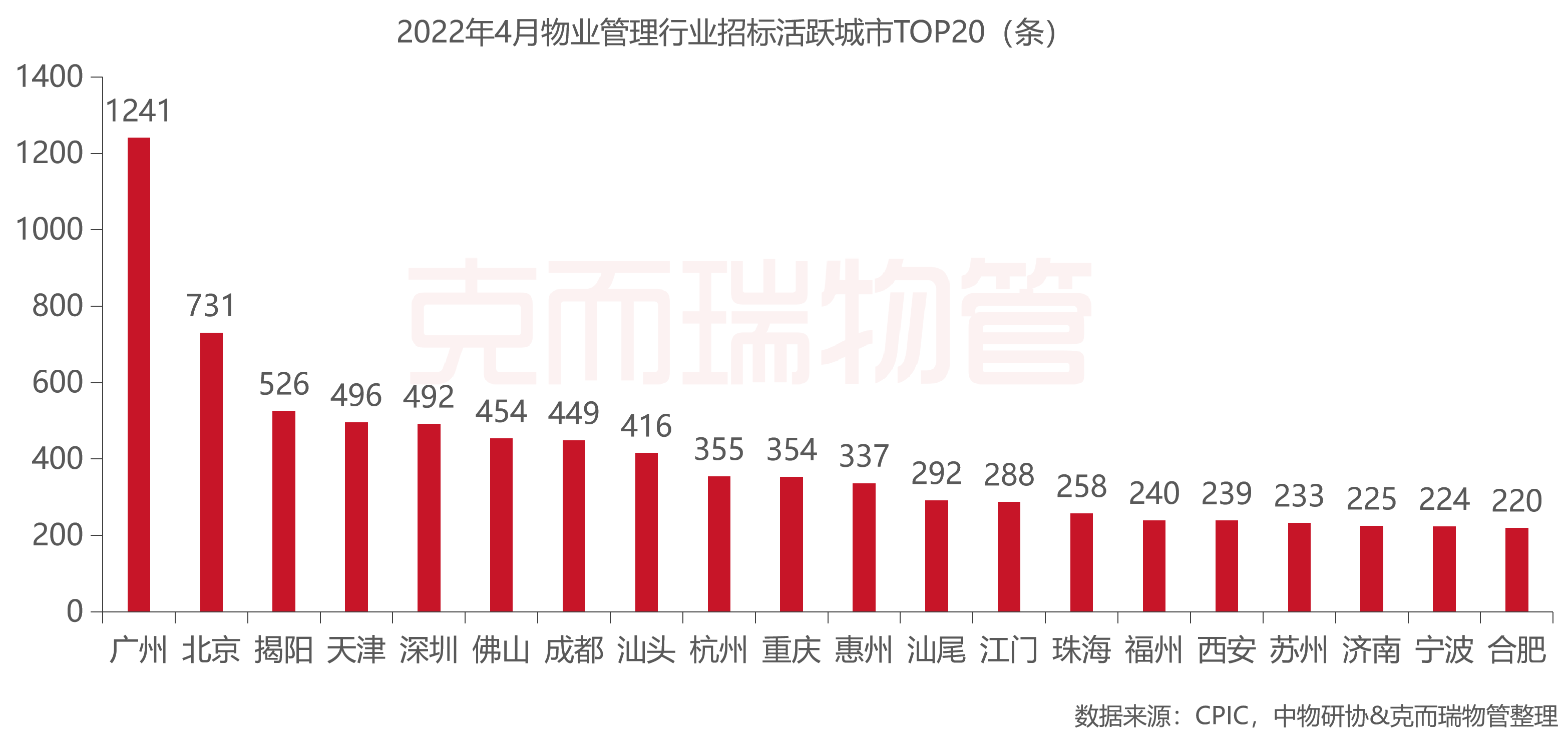

本月招投标活跃度排前三的城市为广州、北京和揭阳,数量分别为1241、731和526件。

协会动态

4月15日,中国物业管理协会发布2022年工作计划。坚持稳字当头、稳中求进的工作总基调,重点从调整机构设置、加强制度建设、优化治理体系、筑牢数据基础、蓄积服务功能等方面发力。

4月19日,中国物业管理协会发布《致敬奋战在守“沪”疫情防控一线的物业人》。

4月8日,上海市物业行业协会发布关于贯彻落实市委《给全体共产党员公开信》的工作意见。全体党员主动亮身份,全力投入到社区疫情防控的工作中去。

4月12日,在成都市住建局指导下,成都市物业管理协会印发《“阳光互信 幸福同行”成都市物业管理行业发展30周年系列活动方案》。

物企动态

多家上市物企回购股份。旭辉永升服务耗资594.78万港元回购56.8万股;宋都服务拟购回最多3.2亿股股份占已发行股份的10%;建业新生活耗资168.02万港元回购44.3万股。

上市物企开展股份奖励计划。保利物业董事会已决议进行首次授予限制性股票。首次授予项下授予激励对象的限制性股票总量为553.32万股,占公告日已发行股本总额约1.00%。新城悦服务受托人就股份奖励计划于市场购买合共10万股,总代价约86万港元。

物企持续拓展城市运营服务。5月3日,龙湖物业联合睿昇建设共设城市运营公司。星盛商业与济宁城投控股集团达成合作,共同推进济宁首座广场、文化中心两个项目的商业运营合作。世茂服务联合深圳沃迪彩投资共同成立西安世茂沃迪彩城市服务有限公司。上海明华物业、保定文发聚合园区运营管理有限公司联合雅生活服务共设河北文发雅生活城市运营服务有限公司。

京城佳业拟向4家全资附属公司增资约1.17亿元,包括北京城建置业、北京住总北宇物业、北京城承物业及北京城建重庆物业四家全资附属公司,以增加在业务拓展中的竞争力。

华润万象生活收购中南服务代价由22.6亿元增至24.9亿元。4月27日,华润万象生活发布收购中南服务补充公告,收购代价修订为人民币24.9亿元(可予调整及/或扣减),此前为22.6亿元。

招商积余旗下中航物业经营范围新增医院管理等。4月28日,招商积余旗下中航物业管理有限公司经营范围发生变更,新增医院管理、病人陪护服务、护理机构服务(不含医疗服务)等。

万物梁行与拜登集团签订战略合作协议。万物梁行与拜登(上海)置业发展签订战略合作协议,为拜登(上海)置业发展华北区域所辖项目提供IFM综合设施管理服务。

金科服务携手长安物业打造智慧社区。金科服务与国有全资企业长安物业签署合作协议,以重庆地区长安锦绣城、长安锦尚城、长安麒麟公馆等住宅社区为范例,提速传统住宅智慧化转型。

兴业物联新设河南老吾老养老服务有限公司。

一、国家政策动态一览(节选)

二、地方政策动态一览

一、中国物协(节选)

中国物协&关于批准新会员入会的公告

4月6日,中国物业管理协会根据《中国物业管理协会章程》和《中国物业管理协会会员管理办法》有关规定,经理事会授权,秘书处讨论通过,决定同意湖南腾达物业管理有限公司等41家单位的入会申请。

中国物协&征集物业服务企业开展居家社区养老服务案例

4月13日,为配合住房和城乡建设部房地产市场监管司开展“物业服务企业开展居家社区养老服务”试点工作,进一步推动发展“社区+物业+养老服务”模式,中国物业管理协会特面向行业征集物业服务企业开展居家社区养老服务案例。

二、地方物协(节选)

上海物协&关于贯彻落实市委《给全体共产党员公开信》的工作意见

4月8日,上海市物业行业协会发布关于贯彻落实市委《给全体共产党员公开信》的工作意见。全体党员主动亮身份,全力投入到社区疫情防控的工作中去。因疫情封控暂时无法回原岗位工作的物业管理行业的共产党员,应带头主动到所在社区党组织报道。

一、概况(节选)

截至2022年4月30日,物业管理行业上市企业总数达58家,本月新增1家(东原仁知服务);4月1日万物云正式向港交所递交招股书,递表物企新增1家。苏新美好服务和万达商管均二次递表,多家递表物企已失效。众安智慧生活通过港交所聆讯。28日,上房服务向证监会申请撤回申报材料,终止IPO。

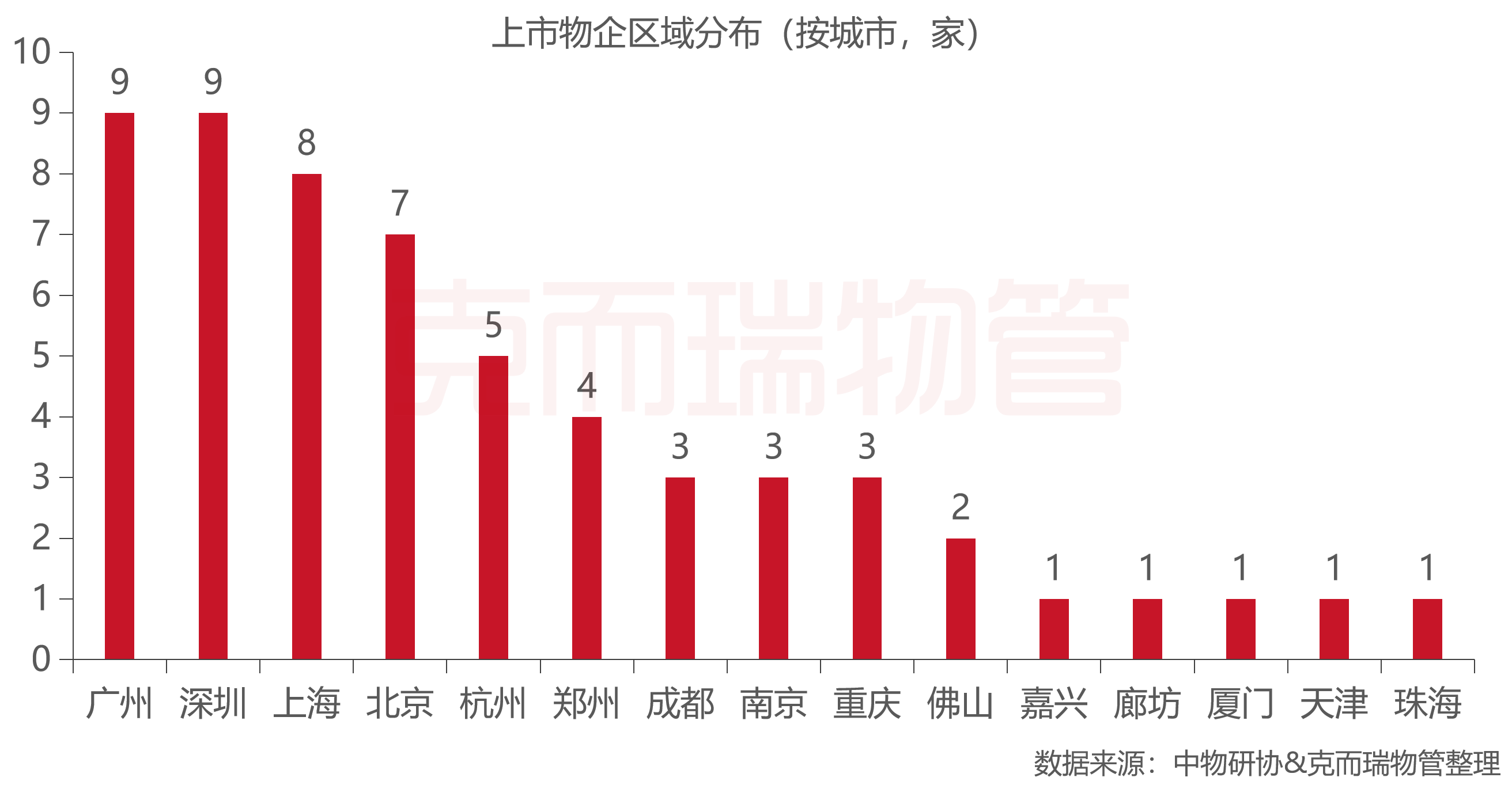

从区域划分上看,本月新增一家位于重庆市的上市物企——东原仁知服务。当前,58家上市物企分布在全国11个省、直辖市,共计15个城市。其中,有21家上市物企位于广东省,占上市企业总数的近四成(36.2%)。北上广深四个一线城市上市物企共有33家,占比近六成(56.9%)。其中,广州市和深圳市均为9家,两市占比已超三成(31.0%),上海市和北京市分别为8家和7家,分别占比13.8%和12.1%。

二、月度表现(节选)

本月大盘指数和物企股价均出现下跌。其中,57家上市物企(不含本月上市的东原仁知服务)下跌4.6%,跌幅大于恒生指数(下跌4.1%);港股通物企、恒生物业服务及管理指数、非港股通物企分别下跌1.6%、1.0%和0.6%。此外,沪深300下跌4.9%。

截至2022年4月30日,58家上市物企总市值为4435.5亿元;市盈率PE(TTM)均值为14.3倍,市盈率PE(LYR)均值为14.5倍。

本月股价涨幅前三的物企分别为力高健康生活、宝龙商业和金茂服务;跌幅最多的三家物企分别为领悦服务集团、佳兆业美好和特发服务。年初至今涨幅前三的为越秀服务、中海物业和绿城服务;跌幅最多的为正荣服务、佳兆业美好和中骏商管。

三、机构观点(节选)

四、股价变动分析(节选)

事件概述

4月20日,再现极端行情,各板块普遍下跌。物业股也同样遭到普遍下跌,其中,20日,碧桂园服务下跌10.67%,跌幅最大,金科服务受关联地产跌停的拖累,收跌9.11%;旭辉永升服务(-8.80%)、融创服务(-8.62%)和世茂服务(8.04%)跌幅均超过8%。

同时,当日摩根士丹利发表报告指,内地物管股去年业绩大致符合预期。不过由于物业市场不明朗、市场对发展商流动性忧虑持续及疫情影响,大部分物管企业对中期前景的语调更为温和。该行表示,物管行业现时的估值吸引,相当于明年预测市盈率10.3倍,且2021年至2024年的盈利年均复合增长率料有25%。同时,摩根士丹利对物管股投资的评级进行更新,其中,分别对中海物业(31.73%) 、绿城服务(13.73%)和保利物业(10.25%)目标价上调10%以上。

而对融创服务、世茂服务、宝龙商业、雅生活服务、碧桂园服务和合景悠活下调72.55%、66.55%、50.29%、33.55%、27.71%和23.24%。这也一定程度上助推物业股的下跌。

股价变动情况

五、新上市及拟上市物企动态(节选)

截止到2022年4月30日,物业管理行业上市企业总数58家,本月新增1家上市物企,东原仁知服务正式在港挂牌上市。目前递表企业总数为22家,本月新增3家递表物企,其中万物云为首次递表,万达商管、苏新美好生活服务为二次递表。

港交所递交招股书&万物云

万物云递表港交所

4月1日,万科子公司万物云空间科技服务股份有限公司在港交所递交招股书。近年来,万物云业绩保持着持续增长的发展趋势。财务数据显示,万物云。近年来,万物云业绩保持着持续增长的发展趋势。财务数据显示,万物云2019年、2020年、2021年收入分别为139.27亿元、181.46亿元、237.05亿元,毛利分别为24.68亿元、33.65亿元、40.2亿元,利润分别为10.4亿元、15.19亿元、17.14亿元。截至2021年12月31日,万物云在管面积7.8亿平方米,合同管理面积10.1亿平方米。

港交所递交招股书&苏新美好生活

苏新美好生活服务递表港交所

4月4日,苏新美好生活再次在港交所递交招股书。招股书显示,苏新美好生活深耕长三角地区,是苏州的城市服务及物业管理服务提供商。截至2021年12月31日,苏新美好生活合约项目为77个,合约面积达794.0万平方米,在管面积672.14万平方米,营业收入达4.62亿元,其中,城市服务相关收入1.69亿元,占比达36.66%。

六、上市物企重要动态(节选)

旭辉永升服务斥资约197.78万港元回购19.4万股

4月1日,旭辉永升服务回购19.4万股,每股回购价介乎10.16港元至10.20港元,涉资197.78万港元。本年內至今为止(自普通决议案通过以来) 累计购回证券数目为157.8万股,占于普通决议案通过时已发行股份数目的0.094%。

旭辉永升服务耗资198.2万港元回购16.6万股

4月7日,旭辉永升服务耗资198.18万港元回购16.6万股,每股价格为11.92-11.96港元。本年內至今为止(自普通决议案通过以来) 累计购回证券数目为174.4万股,占于普通决议案通过时已发行股份数目的0.104%。

七、业绩公告(节选)

4月,共3家新三板上市物企公布了业绩,分别为荣鑫物业、金新城物业、智善生活;此外,金地集团公布了金地智慧服务业绩。

一、收并购(节选)

根据克而瑞物管&中物研协监测,本月物业服务企业对外公告收并购事项新增8起,交易金额2.09亿元。

二、招中标动态(节选)

三、战略合作(节选)

三、战略合作(节选)

金科服务:携手长安物业,协同打造智慧社区新标杆

金科服务与国有全资企业长安物业正式签署合作协议,双方将共同致力于推动居住生活品质提升,以重庆地区长安锦绣城、长安锦尚城、长安麒麟公馆等住宅社区为范例,运用金科服务在智慧社区建设方面的行业优势,提速传统住宅智慧化转型。

一、新设企业(节选)

二、经营动态(节选)

(节选)

云杉智慧:为电动汽车低碳智能出行提供有力支撑

云杉智慧作为中国新能源汽车与充电运营行业的领军企业,率先建设城市级快速充换电网络,开发智能的下一代电动汽车出行运营系统,推出电动汽车充电线下与线上服务、智能出行服务、相关数据服务,提供充电设施及运营解决方案、绿色出行解决方案。佳乐科技:业务包括智慧社区、智能家居和楼宇安防产品的研发、制造以及智能化工程施工服务。作为国家高新技术企业,旗下云对讲、云门禁、云充电、云停车、楼宇对讲、智能家居等产品参与了众多部级、省级试点小区和品牌楼盘的智能化建设。

欧柏森:致力于为物企提供环境服务

欧柏森是一家集日常保洁、地面石材养护、高空清洗作业为一体的综合性服务企业。每年5%利润投入研发,同国内多家知名院校联合成立研发中心,不断开发环保型耗材及智能设备。已与上海机场集团、白云国际机场股份、久光集团、华润集团、龙湖集团、泰禾集团、鲁能集团等国内众多知名企业建立良好合作关系。